Віце-президент компанії

з управління активами «КІНТО»

Анатолій ФЕДОРЕНКО

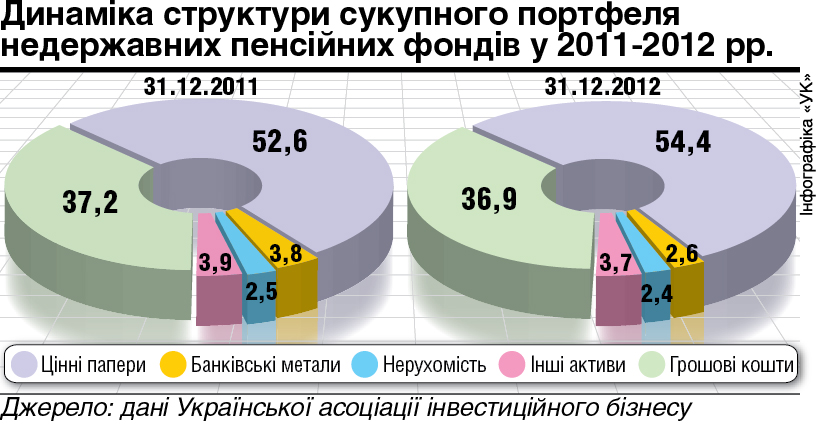

Торік — попри те, що світові фондові індекси зростали, — національні індикатори ринку цінних паперів стали аутсайдерами, втративши 35% вартості. Акції вітчизняних підприємств, у які вкладають кошти інституціональні інвестори, зокрема і недержавні пенсійні фонди (НПФ), істотно подешевшали. Середня дохідність НПФ за 2012 рік становить 8,2% (за винятком дохідності корпоративного фонду НБУ, яка, за даними Нацкомфінпослуг, досягла 6,2%). На фондовий ринок негативно вплинули й податкові новації, зокрема введення акцизу на операції з відчуження цінних паперів. Про невдачі та здобутки вітчизняного ринку недержавних пенсійних фондів розповідає віце-президент компанії з управління активами «КІНТО» Анатолій Федоренко, який був одним із розробників Закону «Про недержавне пенсійне забезпечення».

— Анатолію Васильовичу, скажіть, будь ласка, ви особисто є учасником недержавного пенсійного фонду? Чи задоволені станом свого пенсійного рахунку на сьогодні?

— Я учасник НПФ «Соціальний стандарт», засновник якого — компанія «КІНТО». Вона ж і управляє його активами. Рішення про участь нашого колективу в пенсійному фонді ухвалене навесні 2005 року, коли цей фонд розпочав приймати перші пенсійні внески. Я задоволений наявністю в мене окремого пенсійного рахунку, а щодо його стану сподіваюся, що задоволення отримаю після 2015 року, коли запрацює другий рівень пенсійної системи і з надходженням пенсійних коштів на фондові біржі зростуть дохідності цінних паперів на фондовому ринку.

— Чому, на ваш погляд, українці не накопичують собі на додаткову пенсію самі, хоч третій рівень пенсійної системи діє в Україні з 2005 року?

— Багато учасників фондів розглядали внески до них як один з альтернативних варіантів інвестування коштів через інституційних інвесторів з метою здійснення грошових заощаджень та отримання прибутків. До кризи 2008 року, коли дохідності недержавних пенсійних фондів були вищими за депозити, проблем з нарощуванням пенсійних внесків та пенсійних активів практично не виникало. Після п’ятиразового падіння індексів фондових бірж у 2009 році та від’ємних значень фінансових результатів діяльності НПФ населення відвернулося від цього фінансового інституту і переорієнтувалося на банківські депозити, які зовсім недавно досягали 25% річних.

— Як оцінюєте діяльність вітчизняних недержавних пенсійних фондів за останні сім років? Назвіть основні здобутки і помилки за цей період.

— Основний здобуток — створення інституційної інфраструктури недержавного пенсійного забезпечення (НПЗ), зародкової, нерозвиненої, але вона функціонує, сподіваючись на кращі часи. Основна помилка — відмова від своєчасного впровадження накопичувальної системи пенсійного страхування — другого рівня.

— На цивілізованих фондових ринках оподатковувати пенсійні кошти громадян, які заощаджують собі на старість, вважається аморальним. Однак акцизний податок на операції з відчуження цінних паперів торкнувся діяльності українських НПФ. Чи можемо говорити про втрати, яких зазнають фонди внаслідок цієї новації?

— Так, можна говорити про втрати двох видів: по-перше, про абсолютні втрати на сплату податку, які знижують дохідність пенсійних активів, по-друге, про умовні втрати, пов’язані зі зниженням обсягів операцій з активами, які потрапляють під оподаткування.

— Які перспективи мають українські недержавні фонди у поточному й на найближчі роки?

— Думаю, що цього року вони розвиватимуться за сценарієм попереднього, а можливо, й за гіршим з огляду на те, що з 1 січня 2013-го впроваджено акцизний податок на відчуження пенсійних активів у вигляді цінних паперів, що не потрапляють під дію нульової ставки оподаткування. А це більшість корпоративних цінних паперів, що перебувають у їхніх портфелях.

— Запровадження другого — накопичувального — рівня пенсійної системи, активними учасниками якого планують бути і НФП, відкладається з 2007 року. Які шанси у нової дати запуску накопичувального фонду — 2014 рік? Які переваги отримають українці щодо пенсійного забезпечення?

— Впровадити другий рівень з 1 січня 2014 року, мабуть, не вдасться. Для цього існує багато правових, економічних та організаційних перешкод. А ось до 1 січня 2015 року ще можна встигнути підготувати усі необхідні передумови, якщо цей термін буде визначено у спеціальному законі, ухваленому не пізніше 1 липня 2013 року (на підготовку потрібно не менше ніж 1,5 року). У разі запуску другого рівня пенсійного забезпечення українці матимуть можливість при досягненні пенсійного віку одержувати пенсійні виплати з трьох систем: солідарної, обов’язкової накопичувальної та добровільної накопичувальної.

— Які законодавчі проблеми заважають розвиватися ринку НПФ?

— Брак закону про спрямування частини страхових внесків із солідарної в накопичувальну систему пенсійного страхування. Наявність законодавчої вимоги про збалансування бюджету Пенсійного фонду (його бездефіцитність) як обов’язкової умови початку сплати страхових внесків до накопичувальної системи пенсійного страхування. Тут немає драми: йдеться лише про необхідність 4 мільярдів гривень для фінансування пенсій у перший рік роботи накопичувального фонду.

Поява другого рівня пенсійної системи є подвійним стимулом до розвитку ринку НПФ. Перший полягає в тому, що особи віком понад 35 років залишаються за межами обов’язкового накопичувального пенсійного страхування і намагатимуться компенсувати його відсутність участю в НПФ на добровільних засадах. Другий — у тому, що сталий зростаючий потік пенсійних внесків на фондовий ринок реанімує біржові індекси та торгівлю акціями, тож зробить діяльність цих фондів прибутковою і привабливою для учасників.

— На ринку є побоювання, що для інвестування коштів накопичувального пенсійного фонду в Україні мало фінансових інструментів. Чи згодні ви з такою думкою?

— Якщо на сьогодні, то згоден. Але хто сказав, що до запуску другого рівня не треба готуватися, зокрема й емітентам цінних паперів? Попит, як відомо, породжує пропозицію. Попит на гроші стимулює пропозицію якісних цінних паперів та інших інвестиційно привабливих інструментів. Поява на фінансовому ринку стабільного джерела пенсійних ресурсів змусить потенційних споживачів інвестицій перебудувати свою діяльність із тим, щоб вона відповідала вимогам пенсійного законодавства до фінансових інструментів.

ДОСЬЄ «УК»

Анатолій ФЕДОРЕНКО. Народився 1949 року в Києві. Закінчив у 1970 році Київський інститут народного господарства імені Д.Коротченка. У 1970— 1973 роках працював на заводі «Радіоприлад» імені С.Корольова, де пройшов шлях від інженера фінансового відділу до начальника відділу збуту цього підприємства. Із 1973-го навчався в аспірантурі та працював на різних наукових посадах в установах НАН України. Кандидат економічних наук. Нині обіймає посаду провідного наукового співробітника Державної установи «Інститут економіки та прогнозування НАН України». Автор понад 200 публікацій з економічної тематики. Віце-президент ПрАТ «КІНТО». У цій установі працює з дня її заснування — 1992 р.

Ми в Google+

Ми в Google+