Внесення змін до Бюджетного кодексу необхідне для реалізації нової моделі відносин держави та органів місцевого самоврядування на засадах децентралізації фінансів і зміцнення фінансового потенціалу органів на місцях. Нинішня система неефективна й істотно стримує економічний розвиток держави, вважають у Міністерстві фінансів.

Першими кроками до проведення реформи у цій сфері стало схвалення Концепції реформування місцевого самоврядування і територіальної організації влади. Але успішне його здійснення прямо залежить від змін в інших сферах. Це зокрема стосується галузей бюджетно-фіскальної, освіти, охорони здоров’я, соціального забезпечення, фінансової децентралізації, вдосконалення міжбюджетних відносин.

Так, схвалений урядом законопроект «Про внесення змін до Бюджетного кодексу України» (щодо запровадження нової моделі міжбюджетних відносин) передбачає визначення нової моделі фінансового забезпечення місцевих бюджетів та міжбюджетних відносин. Ідеться про забезпечення бюджетної автономії та фінансової самостійності місцевих бюджетів; стимулювання громад до об’єднання у спроможні тергромади; закріплення за місцевими бюджетами стабільних джерел доходів і розширення їхньої дохідної бази; визначення нового механізму бюджетного регулювання та вирівнювання; надання нових видів трансфертів і посилення відповідальності профільних міністерств за реалізацію державної політики у відповідних галузях.

Буде вибір

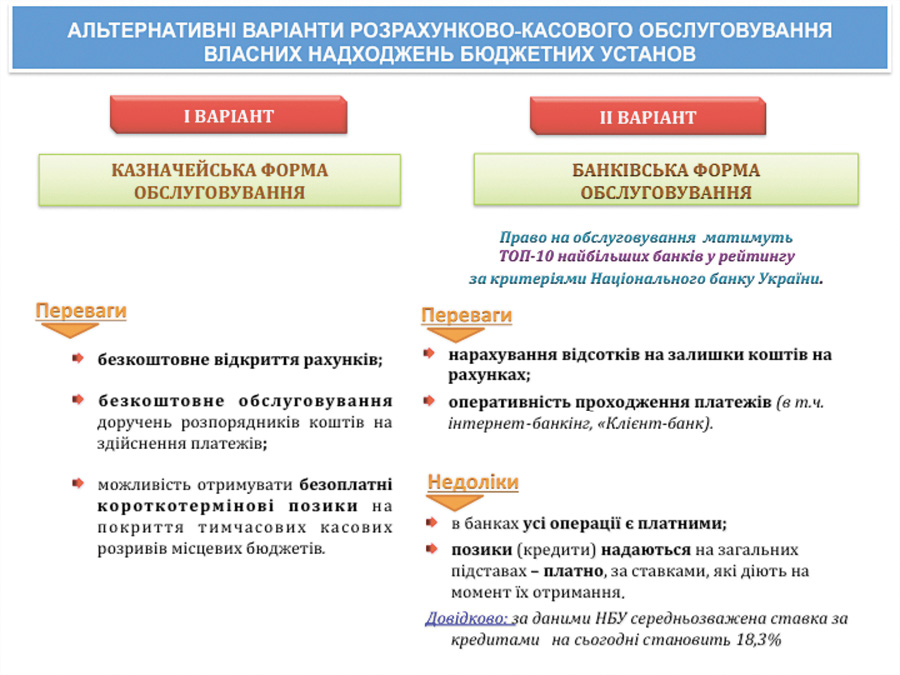

А тепер деталі. Насамперед ідеться про самостійне формування місцевих бюджетів на основі закріплених стабільних довгострокових дохідних джерел, а також про не залежне від термінів ухвалення державного бюджету формування й затвердження місцевих бюджетів. На місцях матимуть право розширювати названі джерела, регулювати (в межах, визначених Податковим кодексом) ставки місцевих податків і зборів, самостійно обирати установи з обслуговування власних надходжень (в органах казначейства чи банках — див. схему 1) тощо.

Щодо запровадження прямих міжбюджетних відносин на двох рівнях: І рівень — область; ІІ рівень — міста обласного значення/об’єднані громади/райони. Громади, об’єднані відповідно до критеріїв, визначених законом про добровільне об’єднання територіальних громад, матимуть такі самі повноваження, як міста обласного значення. Тергромади, які об’єднаються до 1 січня 2015 року, зможуть перейти на прямі міжбюджетні відносини з держбюджетом із 2015-го. Водночас органи місцевого самоврядування в селах, селищах, містах районного значення, що не об’єдналися, позбавляються права на виконання делегованих державою повноважень. Буде чітко визначений перелік таких повноважень і фінансовий ресурс, необхідний для їх реалізації.

Встановлять єдині нормативи відрахувань загальнодержавних податків (податку на доходи фізичних осіб (див. схему 2) та податку на прибуток підприємств) за кожною ланкою бюджету. Скасують індикативне планування Мінфіном показників місцевих бюджетів та доведення їх до місцевих бюджетів. Водночас скасовується бюджетна підтримка — надання середньострокових позик. Списується заборгованість минулих років за цими позиками. Надаватиметься базова дотація для підвищення фіскальної спроможності місцевих бюджетів. Передбачено отримання освітньої, медичної, дорожньої субвенції, субвенції на підготовку робітничих кадрів, на забезпечення медичних заходів окремих державних програм.

.jpg)

Кошти не вилучатимуть

Ці субвенції надаватимуть із державного бюджету місцевим у межах обсягу, затвердженого законом про держбюджет. Обсяги такої допомоги затверджуватимуть окремо для бюджету Автономної Республіки Крим, обласних і районних бюджетів, міських (міст Києва та Севастополя, міст республіканського Автономної Республіки Крим та обласного значення) бюджетів. Передбачається резерв коштів — 1% субвенції для здійснення непередбачених видатків, що не мають постійного характеру і не могли бути передбачені під час її розподілу. Важливо, що залишки коштів таких трансфертів наприкінці року в дохід бюджету не вилучають і їх можна використовувати на оновлення матеріально-технічної бази навчальних та медичних закладів.

Також передбачено запровадження внутрішньогосподарського (управлінського) обліку для збирання інформації, необхідної для підтвердження результативних показників бюджетних програм. А щодо регулювання бюджетних відносин в особливий період, то пропонується зокрема надати такі повноваження Кабінету Міністрів: за погодженням із Президентом України скорочувати витрати бюджету і спрямовувати їх на видатки резервного фонду; перерозподіляти бюджетні призначення в межах одного головного розпорядника без погодження з Комітетом Верховної Ради України з питань бюджету.

Чи втіляться ці норми в життя, залежатиме від народних депутатів. А зміни у відносинах держави та органів місцевого самоврядування таки потрібні.

ТОЧКА ЗОРУ

Загальний задум має раціональний підхід

Євген ТИМОШЕНКО,

Євген ТИМОШЕНКО,

керівник департаменту

ризик-менежменту міжнародної

юридичної фірми Integrites:

— Введення додаткових бюджетних трансфертів (цільових субвенцій) із прив’язкою до такого показника, як середній рівень доходів, і за нестачі чітких механізмів контролю за виділенням і використанням таких коштів — це, по суті, відсутність відходу від практики «донорства». З одного боку, роблять перші кроки з децентралізації ключових бюджетних надходжень (податок на доходи фізосіб та податок на прибуток), з іншого — частина доходів центру традиційно рухатиметься назад у проблемні регіони для покриття витрат на освіту та медицину.

Що стосується механізму дистрибуції (розподілу) невикористаної дохідної частини місцевого бюджету, то загалом це непоганий стимул для розвитку регіональних інвестиційних проектів. Простіше кажучи, якщо люстрація української влади дасть змогу реформаторам взяти на себе ініціативу з розвитку держави, то вони отримують якісний стимул до раціонального використання коштів: що більше заощаджено коштів, то більше можливостей у розвитку регіону без обмежень щодо фінансування від центральної влади.

Також це слугуватиме додатковим механізмом щодо запобігання касовим розривам місцевих бюджетів. Наприклад, кошти у традиційних аграрних областях можна використати для фінансування посівної, а не чекати, поки їх затвердять на рівні національного бюджету та виплатять з урахуванням можливих затримок.

Завдання управлінського обліку — зробити бюджетне фінансування прозорішим та ефективнішим. Ми розглядаємо базову концепцію без її практичної реалізації, але загальний задум має раціональний підхід.

По-перше, йдеться про можливість оперативно коригувати нераціональне використання коштів шляхом блокування їх надходження на відповідні рахунки. Якщо говорити про традиційну звітність, що подається у відповідні органи, то вона є похідною від управлінської звітності, тому рішення, що грунтуються на ній, уже апріорі можуть мати відхилення від реальної картини перебігу подій, а час на її підготовку уповільнює ефективність таких рішень.

По-друге, така система обліку теоретично може дати більший обсяг якісної інформації для аналізу тих чи інших ініціатив, позаяк в Україні традиційно існувала практика широкомасштабних презентацій ініціації та фінального етапу державних програм. При цьому проміжна звітність зазвичай була малоінформативною й несистемною. Є надія, що регулярний процес звітування на основі управлінських показників зробить витрати державних коштів прозорішими та оптимізує бюджетне сальдо всіх рівнів.

Чи потрібно надавати уряду повноваження: за погодженням з Президентом скорочувати витрати бюджету та спрямовувати їх на видатки резервного фонду? Це рішення тимчасове і пізніше залишиться у форматі неробочої опції. Нині ж Україна стикається з абсолютно безпрецедентними і важкопрогнозованими з точки зору її новітньої історії загрозами та викликами, тому такий формат ручного регулювання доцільний.

Наталя ПИСАНА

для «Урядового кур’єра»

Ми в Google+

Ми в Google+